2025.01.24ブログ

『誰でもわかる!収支分岐点売上高と損益分岐点売上高の計算方法 〜ブロックパズルで簡単算出〜』

いつも、ブログを読んでいただき、有難うございます。

地域はもちろん、「日本中の中小企業を元気にしたい」

そのために、一生懸命書き続けます。

では、スタート!

収支分岐点売上高と損益分岐点売上高の違い

収支分岐点売上高と損益分岐点売上高は、

どちらも企業の経営において重要な指標ですが、

残念ながら、文字を見ただけで

この先を読みたくなくなりますよね。

わかります。その気持ち。

web上には、検索すれば、説明がたくさん出てきます。

計算式も、簡便なものから、正式(複雑)なものまで

たくさん出てきます。

「こんなもん、いちいち、計算できるかい」と

思われた方のために、士業ではないからこそ書ける説明を書きます。

さらに、計算式ではない

「ブロックパズル」を使った算出方法まで公開します。

このブロックパズルなら、難しい計算なんかしなくても

「誰でも」必要な数字を出せるようになりますから

期待してください!

まず、大前提として

会社活動にかかる「費用」を

「固定費」と「変動費」に分けて下さい。

「固定費」や「変動費」ってなに?という方

以前のブログで何回も書いていますので

ご参照ください。

【決算書が劇的に変わる!】中小企業経営者必見!「生きた数字」で黒字経営へ! – (有)佐藤保険事務所

1. 定義

・ 収支分岐点売上高

収支分岐点売上高とは、企業の収支がプラスマイナスゼロになる売上高を指します。

つまり、全ての費用を回収できる売上高です。

全ての費用とは「固定費」「変動費」

それと、今回使う数字として銀行への「借金の返済額」

これも、確認しましょう。

あと、可能な限り「減価償却費」も決算書から拾っておきましょう。

もし、ここまでで既に、つまづいてしまった方は

私たちのような専門家の力をかりましょう。

一生ものの知識ですから、必ず、算出できるようにしましょう。

話を戻します。

収支分岐点売上高とは

「企業存続に最低限必要な売上高」と言えます。

事業活動を続けるのに必要な

人件費や家賃や仕入れ代金、そして、銀行への返済に

必要な金額です。

当然、月の売上は上下しますから

毎月、必要な売上高は変わります。

ある程度の現金を持っていて

月々の銀行への返済に支障がない場合は

年単位で必要な売上高を算出し、12で割ると

1か月平均の金額がわかります。

どうですか?

この数字「収支分岐点売上高」知りたくありませんか?

算出された売上高を「最低売上目標額」とし

超えたら、「枕を高くして眠る」

もう、心も体も会社も「健康経営」ですよね。

・ 損益分岐点売上高

こっちの言葉の方が聞いたことあるかなと思います。

損益分岐点売上高とは、企業が利益を「出し始める」売上高を指します。

要は、「この売上高を超えれば、それ以降の売り上げは

仕入れ代金(変動費)を差し引いた金額が全て「経常利益」

(プロや士業の方、細かなツッコミはしないでね)

ということになる大切な分岐点となる数字です。

どうですか?

知りたい数字だと思いませんか?

その目標数字を超えると「ウハウハ」状態になれる数字ですよ。

「こんな数字、必要ない」なんて経営者は、多分いないはずです。

「ウハウハになれる数字」だけですと

私が疑われそうですので、少しだけカッコよく言うと

「固定費をカバーできる売上高」ということになります。

2. 収支分岐点売上高と損益分岐点売上高の計算式

収支分岐点売上高

= (固定費 + 借入金返済額-減価償却費) ÷(1-法人税率)÷ 限界利益率

「・・・・・・・」

ここで、せっかくのブログ読者は、右上の「×」で

このページ閉じますよね。

なので、あえて「限界利益率」の解説はしません。

というよりも、ここで「誰でもわかるブロックパズル」

の登場です。

残念ながら、このページにExcelを張り付ける方法が

わかりませんので、以前と同じ手を使わせていただきます。(写真です)

この図形を使うと、難しいことぬきに

収支分岐点売上高が、誰でも簡単に出せるはずです。

使い方は、経営計画策定の基本ともいえる「逆算」です。

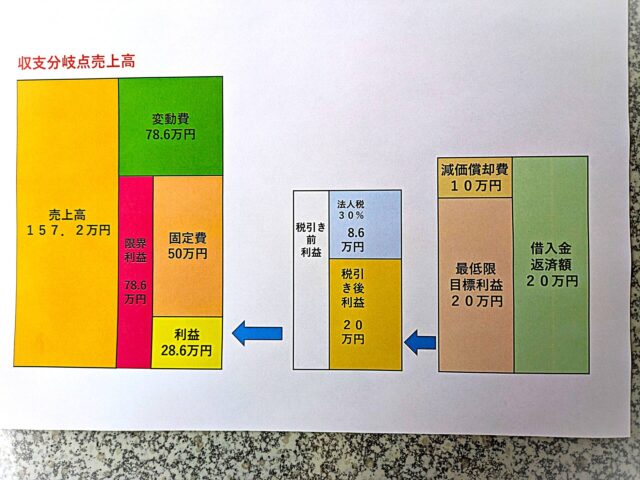

図形の一番右の「借入金返済額」からスタートです。

月々もしくは年間で銀行にいくら返しているか計算してください。

更に精度を高めたい、もしくは「多額の資産計上している生命保険」に

契約しているのなら、「生命保険の資産計上分」も

ここに入れてください。

プロの生命保険プラナーなら、契約時の設計書や決算書があれば

すぐに答えてくれますので聞いてみてください。

ここで、1つだけ「コツ」みたいなものをお伝えします。

それは

「万円単位程度の精度で数字を捉える」です。

数千円の数字のズレでは、通常の会社は倒産しません。

逆に慣れる前に、細かすぎる計算まですると

挫折してしまう確率が高まります。

慣れるまでは、「程よいゆるさ」でいきましょう。

(数字は四捨五入せずに、全て「切り上げ」しましょう)

(見本のものは、1000円単位となっておりますが気にせずに)

一番右の数字が埋まったら、そこから

減価償却費を引きます。

そうすると、絶対に稼がなくてはいけない「目標利益」が、わかります。

厳しめの計算をする場合は、減価償却費を勘案しないのも、お勧めです。

次に2つ目のブロックに行きます。

1つめの「最低目標利益」を「税引き故利益」に、そのままスライドします。

その金額に「法人税30%分」を足してやります。

計算式は 20万÷(1-0.3)≒28.6万円

法人税 28.6-20=8.6万円

これが「税引き前利益」となります。

3つ目のステップ

税引き前利益を一番左の「利益」にスライドします。

その金額に「固定費」をプラス

そうすると「限界利益」がでます。

この際、「限界利益ってなに?」の疑問は捨てましょう。

(写真の中の図形では限界利益と書いています。

専門家からのツッコミを減らすためだけです)

経営者や経営にとって必要な捉え方で言えば

「限界利益」=「粗利」と考えてください。

税理士などになるわけではない方は、これで十分。

いよいよ、最後の計算です。

先ほど出した「粗利」を「粗利率」で割り返してあげます。

昨年の決算書から売上を見つけてください。

あとは、簡単

粗利率は、78.6÷157.2=0.5

つまり、粗利率は50%

粗利率が出たら、今年度、最低必要な売上高を出すために

78.6÷0.5(50%)=157.2万円

「158万円」

これが今年度必要な「収支分岐点売上高」です。

言い換えます!

今年度で会社を終わりにしない「最低限の売上高」です。

で、ほとんどの情報はこれでおしまい。

こんな時代ですから、もっと実践的にします!

どう考えても、前年度より今年度の方が

変動費、いわゆる「仕入れ値」や「原価」て上がりそうですよね?

上げたいのは、やまやまですが「人件費」は前年並み。

これが多くの中小企業の現状だと思います。

そこで、例えば変動費が「10%アップ」し

60%と予測するなら

78.6÷0.4(40%)=196.5万円

「197万円」

このように調整してあげましょう。

目まぐるしく変わる現状を踏まえた

計算や計画を立てることにより

より現実の経営に役立つ数字になります。

次に

損益分岐点売上高

= 固定費 ÷ (1- 変動費率)

ここまで、読んでいただいた方々なら

この計算式は簡単ですよね。

(1- 変動費率)とは、

逆に考えれば「限界利益率」

私のページで言えば「粗利率」のことです。

先ほどの収支分岐点売上高を出す際に

既に出している数値ですので、当てはめればいいだけです。

書き直します

損益分岐点売上高

=固定費÷粗利率

ここまで書くと、専門家の方からツッコミが来そうですが

まずは、スタートを切るのが大切ですから

最初は、これでいいと思います。

慣れてきたら、徐々に精度を上げていきましょう。

でも、もっと簡単に求める方法があれます!

「web上に、たくさん計算ソフトあります」

ですから、計算式に対しての詳しい説明はしません。

信頼できる計算ソフトを使ってください!

いかがでしたか。

「役に立ちそうだな」という感覚を持ってもらえましたか?

次回は、事業を進めていくうえで

「収支分岐点売上高」と「損益分岐点売上高」を

どのように、いかせばいいのかをお伝えします。

今回のように、極力、専門用語を排除してお伝えします。

「だんだん見えてくる~」

「帰らない。まだ遊びたい。」こうやって「籠城」します

(熊に食われるぞーおい!)

関連タグ一覧