2025.01.24ブログ

『誰でもわかる!収支分岐点売上高と損益分岐点売上高の計算方法 〜ブロックパズルで簡単算出〜』

忙しいあなたへ「1分で読めるAI要約」

- 収支分岐点売上高=「会社が続くために最低限必要な売上高(返済も含む)」

- 損益分岐点売上高=「利益が出始める売上高(固定費を回収できるライン)」

- 難しい計算が苦手でも、ブロックパズル(逆算)で必要売上が出せます

- さらに実務では、変動費(原価)上昇も織り込んで“現実的な必要売上”を作ります

結論:この2つを知ると、経営の不安が「数字」で小さくなる

経営者が本当に知りたいのは、突き詰めると次の2つです。

- 会社を終わらせないための「最低売上」(=収支分岐点売上高)

- ここを超えたら利益が出る「分岐点」(=損益分岐点売上高)

この2つがわかると、売上の目標が「気合」ではなく根拠ある数字になります。

Q1. 収支分岐点売上高と損益分岐点売上高の違いは?

収支分岐点売上高とは?

収支がプラスマイナスゼロになる売上高です。

ここでは実務的に、次も含めて考えます。

- 固定費(人件費・家賃など)

- 変動費(仕入・原価など)

- 借入金返済額(=キャッシュ的に重要)

- 減価償却費(※任意。後で解説)

ひとことで言うと、「企業存続に最低限必要な売上高」です。

損益分岐点売上高とは?

利益が出し始める売上高です。

一般的には「固定費を回収できる売上高」と捉えるとOKです。

Q2. まず何を準備すれば計算できますか?

結論、これだけです(細かくなくて大丈夫)

- 固定費(ざっくり月or年)

- 借入金返済額(月or年)

- 売上

- 粗利(=売上−変動費) もしくは 粗利率

- (任意)減価償却費

- (任意)法人税率(目安でも可)

コツ:精度は「万円単位」でOK

慣れるまでは、細かすぎると挫折します。

まずは 万円単位+切り上げで進めましょう。

Q3. 収支分岐点売上高はどうやって出すの?

結論:ブロックパズルは「右から左へ逆算」するだけ

式を見ると嫌になりますが、考え方は単純です。

返済に困らない状態をつくるために、必要な利益→粗利→売上を逆算します。

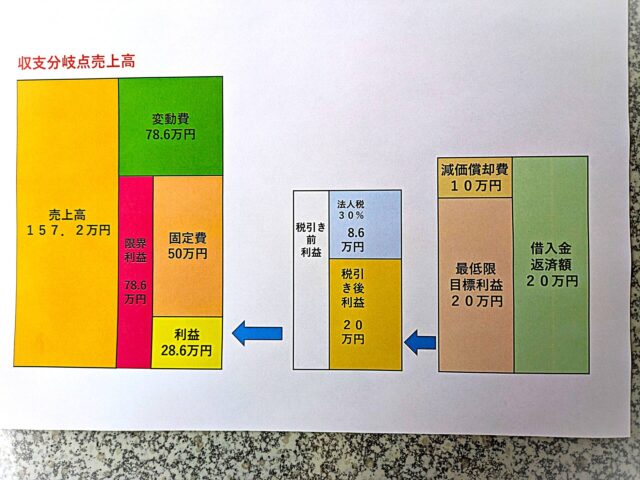

【ブロックパズル手順】収支分岐点売上高の出し方(5ステップ)

ステップ1:返済額を入れる

まず、借入金返済額(年or月)を置きます。

(必要なら、資産計上型の生命保険などの要素も「現金が減るもの」として加味)

ステップ2:減価償却費を引く(任意)

減価償却費は現金支出がないので、

「返済に必要な最低利益」を見る目的なら差し引きして考えることがあります。

- 厳しめに見たいなら:減価償却を引かない

- 現実的に見たいなら:減価償却を引く

ステップ3:税金を上乗せして「税引前利益」にする

税引後で必要な利益が20万円なら、税率30%の場合は

- 20万 ÷ (1−0.3) ≒ 28.6万(税引前利益)

- 税金分 8.6万

ステップ4:固定費を足して「必要粗利」にする

税引前利益(必要利益)に固定費を足すと、必要粗利(限界利益)が出ます。

※ここでは難しく考えず、粗利=限界利益でOKです。

ステップ5:必要粗利 ÷ 粗利率=必要売上

粗利率が50%なら、必要売上=必要粗利 ÷ 0.5

Q4. 変動費(原価)が上がりそうなときはどう調整する?

結論:粗利率を下げて計算し直す

たとえば、原価上昇で変動費率が上がるなら、粗利率は下がります。

- 粗利率50%(変動費率50%)→ もし変動費率が60%になるなら粗利率40%

必要粗利が78.6万円なら

- 78.6 ÷ 0.5 = 157.2万円(粗利率50%のとき)

- 78.6 ÷ 0.4 = 196.5万円(粗利率40%のとき)

こうして、今年の現実に合わせた“必要売上を作れます。

Q5. 損益分岐点売上高の計算はもっと簡単?

はい、シンプルです。

損益分岐点売上高(ざっくり版)

損益分岐点売上高=固定費 ÷ 粗利率

(粗利率=1−変動費率)

収支分岐点売上高を出すときに粗利率が出ていれば、同じ粗利率を使って固定費を割るだけです。

よくある質問(FAQ)

Q. どっちを先に出すべき?

迷ったら先に 収支分岐点売上高です。

「会社を終わらせない最低売上」が決まると、次に「利益を出すライン(損益分岐点)」が活きます。

Q. 減価償却費は引いていいの?引かない方がいいの?

目的で決めてOKです。

- 目標数字に余裕を持たせる(厳しめ):引かない

- 実態に近づける:引く

まずは一回計算して「感覚」をつかむのが大事です。

Q. 税率は正確に出さないとダメ?

最初は目安でOKです(例:30%)

精度より「自社の最低売上が見える化できること」が先です。

Q. 年で出す?月で出す?

どちらでもOKですが、借入返済や資金繰りは月で見やすいので、

慣れるまでは 月がおすすめです。

Q. どこから数字を拾えばいい?

固定費・売上・粗利は決算書(損益計算書)から、返済は返済予定表や試算表から拾えます。

拾い方やそもそも決算書が苦手という方は、私たちコンサルや税理士に聞いてください。

-

執筆者: 佐藤保険事務所 佐藤 和也(ペップトーク財務コンサルタント)

-

専門領域: 資金繰り改善、経営計画策定、言葉によるチームビルディング

-

実績: 中小企業を黒字化へ導く・言葉がけで組織の温度を2度上げる伴走型支援を提供

-

更新日: 2026年1月8日

今日の「言葉の投資」アドバイス

財務コンサルタントとして、一つ付け加えます。

「収支分岐点」を計算し終えたら、自分自身にこう問いかけてみてください。

「この数字を超えたとき、私は社員と一緒にどんな喜びを分かち合いたいか?」

数字(ロジック)で安心を担保し、言葉(エモーション)で未来を彩る。

これこそが、増収と自走型社員の育成と離職率低下を両立させる「最強の財務管理」です。

まとめ

- 収支分岐点売上高=「会社を続ける最低売上」

- 損益分岐点売上高=「利益が出始める売上」

- ブロックパズルで、式が苦手でも 逆算で出せる

- さらに、変動費上昇を織り込めば 今年の現実に強い計画になる

次回は、この2つの数字を使って

「何を変えれば利益が残るのか(値上げ/粗利改善/固定費見直し/返済設計)」を、専門用語なしで解説します。

「だんだん見えてくる~」

「帰らない。まだ遊びたい。」こうやって「籠城」します

(熊に食われるぞーおい!)

関連タグ一覧